真实的美国工薪生活:一个华侨的自白

核心提示:你在过去十几年不曾买过300块钱以上的衣服或鞋子吗?面对国内高物价,高房价,富者不仁,贪官腐败,工薪阶层痛苦生活,请看一名华侨的自白,揭示真实的美国工薪生活,一针见血的中美对比分析和他对祖国的诉求。

首先美国家庭极少有什么灰色收入(不靠工资收入的是那些百分之一,在华尔街工作的人和大公司最顶层的头头),工资是绝大多数人的唯一收入 (奖金?那是遥远的记忆),并且所有收入都要交税(想逃税?在信息时代比登天还难,美国正在全球悬赏举报海外资产)。

95% 的人没有退休金(那5%是政府 部门和极少数的公司,而且干个30年,能拿到50%的退休金不错了)。十年后正式养老金要到67岁才能拿(如果美国政府到那时还没有破产的话),公共医疗保险到65岁才有(如果之前还有工作的话,不然就先加入五千万无任何医疗保险的大军熬到65岁)。没有什么公积金,付房贷要从自己税后的收入中出(也许国内买房的朋友会骂我,但公司还能出公积金,真正的中国特色)。汽车在美国是必需的交通工具,不是什么奢侈品。最后一点在美国谈论收入都是指税前收入。

如果你认为我说我的笔记本电脑用了八年很矫情,以下事实请不要惊讶。到美国十五年,我给自己买过或穿过的衣服或鞋子,只有一件/双超过50美元,那是 2006年买的一件皮衣(还是打折时买的,100美元)。唯一的西服是出国前买的,一年四季是衬衣或带领的薄毛衣,冬天冷时那件皮衣作外套(之前是从国内 带来的羽绒服)。一年四季穿的是从国内带来的布鞋(在家乡人武部小卖部买的,七块人民币一双是2007年的价格,2010年父母又带来了十几双,忘记问价格,不知涨了没有),每年穿坏三四双。有两双皮鞋和一个靴子,其他场合穿。

不要以为我是个受虐狂或铁公鸡。偶尔买件几百美元的衣服还是可以承受,一是觉得没有必要,现有的够用。二是我老婆肯定会唠叨大半年,那我还不得发疯? 我这辈子买过最贵的一件衣服是出国前给老婆买的一件皮衣(3000块人民币,当时没觉得什么),如果现在我要给我老婆买件200美元以上的衣服,她肯定会 跟我急。

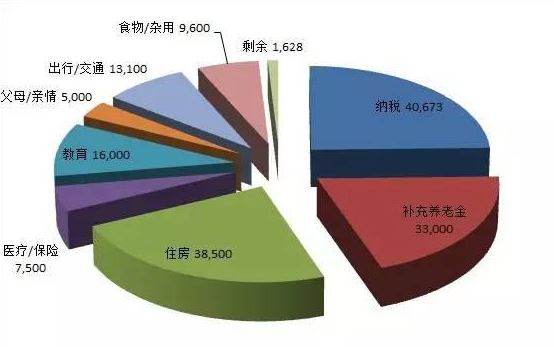

收入篇 ($165,000)

从最近几年平均看,我(一个传统媒体公司IT管理人员)和我老婆(一个非营利机构的职员),总收入16万5美金,根据最近的统计在美国的家庭收入中排在最高的6.5% (在2006年是前5%,最近几年富人越富了),即每15个家庭只有一个,收入看起来不少了。2010年美国家庭税前的中位数收入为4万9445美元(即一半的家庭在49445以下,另一半在之上),剔除通胀因素后比2000年的数据相比减少了7%。这十年是美国失去的十年,穷人越穷,富人越富了。从单个 人收入来看,美国全国25岁以上有全职工作的人中位数是3万9336。收入10万以上的人只占6%。

从美国全国来看收入消费比可能不合适,因为大华盛顿都市圈虽比不上纽约,波士顿和洛杉矶,但消费比全国水平要高得多。大华盛顿都市圈有人口558万, 就业人口230万,中位数收入是4万6960。各种管理人员17万2070,中位数收入是11万6440。IT行业人口17万2700 (不包括管理人员),中位数收入9万0090。IT管理层共有1万3410人,中位数收入13万2920。总的来说我们相对市场工资水平严重偏低,主要是处在传统媒体(一直不景气,三年没涨工资了,09年所有员工还无薪休了两周,2010年想离开,老板不错但没有钱给我)和非营利机构(一个全国性质的医疗 协会)。大华盛顿都市圈一直是美国中上产的天堂,在美国前二十富裕的市县(按中位数家庭收入算)中占据半壁江山,美国第一的公立高中就在此,我所在的郡县大多数高中都在美国前二百名。

其他收入可以忽略不计,我没有有些人的魄力,所以有的人可以成为亿万富翁,而我只是个打工仔。我想炒点股(没有本钱),想开个网店(没有精力和商业眼光),也想周末摆个地摊(没有执照,不信看看你在华盛顿旅游热点地区无照摆个摊,十五分钟内你没抓到警察局算你有种)。

纳税篇 ($40,673, 占24%)

纳税主要是三部分:联邦收入税、州收入税和社会保险/医疗税,有的地方纽约市还有纽约市税。房产税和汽车持有税也是大头,但这里没有算在其中(房产税算在住房开销,汽车持有税算在出行/交通里)。总共纳税4万0673,占总收入的24%,最大的一部分。

联邦收入税很复杂,就不一一介绍。2011年的税率是(以夫妻家庭报税为例):1万6700以下是10%,1万6700到6万7900是15%,6万7900到13万7050是25%,13万7050到20万8850是28%,最高的是35%。

征收联邦收入税用的收入不是所有收入,而是所谓的应征收入。第一步减去现在不付,将来再付联邦税的,主要是401K计划(补充养老金)。第二步减去人头,每个家庭成员3700,我三口之家去掉一万。第三步是减免,有两种可选,一是标准减免(三分之二的人选择此项),夫妻家庭是1万1600,第二种选 择是多项减免,贷款利息,捐献,州税和地方税(象房产税等)等都可以加起来。两者只能选一。由于现在贷款利率极低加上短期贷款,贷款利息不多,选第二项不到2万,但还是可以多省点。对于中低收入的人还有一些退税,像大学学费,小孩人头退税等,因为我们的收入超出此范围,退税为零。最后我们的联邦收入税大约 相当于总收入的12%(总共1万9800)。

州收入税基本与联邦税类似,就不再重复,我们的州收入税大约5%(共8千250)

社会保险/医疗税,这跟国内的养老保险和医疗保险是一码事(说起来国内完全向美国学的,不过公司交的是和个人一样多的,而国内公司缴纳的部分有点高得离谱,养老保险是20%,医疗保险是10%,企业负担太重)。所有工资收入都得扣税(社会保险有个上限但95%的人达不到),税率是7.65%,共计1万 2623。个人不需要缴纳失业保险,没有住房公积金。

总的来说,尽管还存在很多漏洞,很多超高收入者通过各种手段避税,但是美国的个人收入税收制度还是先进的。

在美国每个人的收入情况在税务部门是可查的,都是阳光的。偷税漏税是政治家的常事,每年都有人会后院起火,看他们的笑话也是美国普通民众茶余饭后的乐趣。而在国内就根本无法知道某个人的全部收入,在既得利益阶层,只有极小部分收入是入税的,真正工薪阶层可怜的收入都要收税,这本身就是不公平合理的。

补充养老金篇 ($33,000,占20%)

前面讲到退休金已经快绝迹,补充一句,有退休金的一般没有全民的养老金,美国也有双轨制。由于退休金比养老金要多得多,这种政府退休金一直是批评的对 象。全民的养老金到67岁才有(62岁也可以开始领,但只有70%,不只是62岁到67岁70%,所有时候都是,先领并不划算,除非没有别的办法),养老 金不多,比较平均,一个人一千到两千五六不等(现在水平),也就维持个基本生活。美国的养老基金已经开始入不敷出了,将来还不知有多少,所以政府鼓励大家 存养老金(不同的公司有不同的计划,可以投到基金或国债之类)。作为鼓励,政府现在不对存的养老金扣税,等取出时再扣税(由于年老后收入减少,对应的税率 低,还是有利可图)。

另外一个原因,吐口苦水了,资本主义社会就是很残酷的,没有什么铁饭碗,五十多了,头脑不灵活,干事慢,拿钱多,别人还可能认为你以老卖老,公司如不 景气,先拿五十岁的开刀。五十岁以后如果被裁掉,那是很悲惨的事情。我最近一两年,少说也看了几千份简历,至少面试上百人次,找工作的人最多的不外乎两 种:没有美国身份的外国人和五十岁以上的美国人。五十多岁,可能孩子还在上大学,可能房贷没付清,没有工作就没有医疗保险,想一想都后怕。以前忙于付房贷 和其他,没有存什么401K。有钱的时候还是多存一点,3万3是夫妻最多可以存的(59.5岁后可以开始取出,在之前特殊情况也可以)。

住房篇 ($38,500,占23%)

住房是普通工薪阶层最大的开支,主要是房贷,房产税和房屋维护,一般水电气费也算在其中。

房贷是最大头,最近几年贷款利率不断下降,我已经重新贷款了四次(基本上是一年一次),现在的利率是15年固定3.375%,贷款总额35万,每年的 房贷是3万。国内的朋友一定惊呼这么低的利率和15年固定。批评一下美国的霸权主义,美国全球挥舞着大棒,交的联邦税很多都用在军费,所以它利用美元的地 位不断发钞,压低利率,向新兴经济体和全球输出通货膨胀。所以不要怪中国政府和国内的银行,支持一下航母和J-20,将来中国人至少可以顶住西方发达国家 的输入性通货膨胀,享受一下低利率。

房产税大约是房产估值的1%,现在每年5千500。说起房产税,没有房产税的地方(大的国家)恐怕只剩中国了。我是支持房产税的,它主要用在地方政府 的日常支出,一半以上是中小学教育。国内的情况很复杂,但拥有多个住房的是富人和既得利益层,他们是最反对房地产税的。有房地产税增加持有成本,迫使多个 住房的人吐出来。历史表明,有房地产税是抑制房价飙升,使初入市者(穷人)也可能买到房子。另外房地产税可以支持廉租房和经济适用房的建设。有房的朋友不 要骂我,你可能不吃亏。

房屋维护我算600,水电气费我算每年2400,其实是很省了(我父母可能不这么看,他们在老家是没有暖气和空调的)。前面的草坪和后院都是我亲自动 手,每年就施一次肥,夏天仅限最热的两个月三天浇一次水。家里三个吊扇,一个摇扇,空调少开。冬天暖气是有人时68F(20摄氏度),晚上睡觉和无人时是 62F(16.5摄氏度,无人的时候不开暖气会冻裂水管的)。什么室内装修,家具更新,家用电器维修,更换,等我有钱时再说。

医疗/保险篇 ($7,500,占4%)

美国是发达国家中唯一没有全民医疗保险的,医疗费用高得惊人,一个小手术(象割阑尾,国内几百人民币的事)至少几千美元。中产阶层的医疗保险费用涨速是 “火箭速度”,而实际收入最近十年已经下降了7%(见收入篇),真是苦不堪言。国内正在建立的全民医疗保障体系是百分之百正确的,我举双手赞成,千万不要 学美国。

医疗分医疗保险费用和真正看病时的费用。自己买医疗保险那是买不起,有工作的人公司会负担大部分。由于我老婆是医疗协会,医疗保险可以说是很好的,一 个家庭每年自己要负担5000(国内的朋友不要惊呼,的确是五千美元!)。美国联邦政府公务员的医疗保险可以说是很好的(因为美国联邦政府是美国最大的雇 员,又没有倒闭的危险,保险公司给他们提供的是最低的价格)。以今年PPO家庭医疗保险为例(PPO是不需要家庭医生推荐就可以找专科医生,算是最流行 的,比较好的保险),每个月雇主(美国政府)负担897.76,个人负担430.04(全年5160.4Cool。所以国内贴什么美国的物价低全是胡扯,全是 吃的,穿的,有谁看到这高得惊人的医疗保险。

医疗保险只是一部分,看病时还得付钱。再以联邦政府公务员的PPO医疗保险为例,看一次家庭医生是25,专科医生是35,住院一天150,到一次急诊 室是125,叫一次救护车是100。不在该保险公司网络的医生,医院或诊所看病,统统不管。普通药物(通常是无专利的)是10,保险公司指定的有牌子的药 物是40,不在保险公司指定的只负担50%(一次至少50)。药要处方,医生从来不多开药,他们都是王八蛋,一次不好,还得再折腾一回(请假,看病,开 药,他们又有一次赚的)。我老婆的计划比联邦政府还好,也是占了医疗协会的光,所以工资低点也就认了。我自己的公司,几万人的大公司,保险计划惨不忍睹, 所以我随我老婆的远比自己的强。我们身体健康,有点小毛病看看就好了,每年500的预算。

另外有些人选择很差的医疗保险,如很高的自费,那么保险就便宜些,但一两场小病就可能使最终费用远远超过买好点的保险。美国还有五千万没有任何医疗保 险的,都是赤贫阶层,他们也是可以看病的,象到平民公立医院,急诊室等。反正他们没钱,最终的费用还是摊到广大买医疗保险的人身上。

另外的两千块钱,房屋保险要一千,管火灾,自然灾害(地震除外)等,不管室内。2010年冰雹,趁机换了外墙的铝板,修了屋顶,花了一万多,保险公司付的。我的人寿保险500,管到55岁,如果我死了,至少老婆孩子生活有些保障。我老婆买的补充伤残保险500。

教育篇 ($16,000,占10%)

谈起孩子的教育费用,每个人都有一本难念的经。先说基本开销,美国规定小孩子12岁之前不能独自在家,而教师是严格的八小时工作制,备课和改作业也要算在其 中,所以女儿的小学8:30上课,3:15放学(星期一是1:15),孩子不得不送到托儿所,由他们接送上学,我送到一个邻居开的家庭托儿所,每周 100美金,已经是最便宜的。暑假长,还得想办法,岳父母年纪大了,根本带不了孩子,而我老婆又不放心送到我父母处,全托加上学点东西,每周至少250,就这样每年6000刀出去了,幸亏只有一个孩子。

女儿在学校的午餐费是每天2.65美金(每年500)(尽管我认为都是垃圾食品,但肯定管饱),不得不提一下,在50年前美国政府就开始补贴学校的午餐, 所有的孩子都有份,贫穷的孩子减免。现在国内贫穷地区补贴孩子食宿,比以前有很大进步。在城市也应该这样做,不少城市的孩里子也吃不起午餐。

去年女儿开始学钢琴,每周一小时65美金(每年3000多),以前没钱买钢琴,最便宜的雅马哈都要4000美金,拖到八岁才学。其他象中文,游泳和国际象棋都是大班上课。平时还要买点学习用具,七七八八所有加起来5500美金。

另外每年存4000美金小孩大学学费。美国大学学费涨得太离谱。附近的George Mason University,美国排名一百名开外的公立大学,2001年州内学生是每年3744,外州和国际学生是1万2500。现在州内是9066,外州和国 际学生是2万6544。十年翻了一倍多。私立学校多是3,4万的。除了学费还有一万左右的食宿费(公立和私立都差不多)。所以大学学费是个沉重的负担。七 八年后等孩子上大学时,上州内大学估计要两万学费,如果我们都还有不错工作的话,估计还可以,私立就不用想了,除非孩子争气能拿到奖学金。

那你肯定会问普通的美国家庭,孩子多了怎么办。我的邻居祖上是意大利的(意大利裔的很注重家庭),有四个孩子,由于最小的孩子比我女儿大一岁,经常在一起玩,所以跟她家比较熟。所有孩子没有托儿费,大的看小的,没有任何课后班。有时邻居孩子来的时候我女儿在弹钢琴,她就在一旁静静的听,挺懂事的孩子, 肯定喜欢弹钢琴,但知道父母没钱从来不嚷嚷。她家的大孩子上的就是George Mason University,回家吃住,每天开个破车(很破的车,我估计一千块都不到)去上学。老二争气,拿到一个教会学校的奖学金,其实成绩完全可以上很好的 学校。

父母/亲情篇 ($5,000,占3%)

先道个歉,我的父母,岳父母和亲戚我根本没尽到责任,我就是个混帐王八蛋。父母和岳父母每年我各只给一千美元。岳父母七十快八十了,老婆是独女,每年她和孩子暑假回去看一次,大家都知道暑假机票很贵的,再买点东西,三千不止。

出行/交通篇 ($13,100,占8%)

汽车是这美国地广人稀的必需品,要在我这里如用公共交通工具上班,即使两边都能到达,单程也要两个小时(主要是等车,换车)。两个人上班每个人都要一辆车。

我公司离家15英里(24公里),我老婆24英里(40公里),这在大城市是很正常不过的。每个月要110多加仑(大约400升)的油,每月 400(每年4800)。购车成本,两辆车平均2万一辆,开十年,每年4000。维修算500,谢天谢地,现在每辆车都开了五六年没有什么大毛病。汽车保 险每年1000(我们开车小心翼翼,所以保险涨得很慢)。汽车持有税400(很古怪的吧,汽车是财产,所以要像房子一样要征税),总共1万0700。另外电话费用每年1200,宽带/电视费每年1200。

这里的维修很贵的,所以我只买新车,但要开个十年,全靠保养,什么毛病自己先查查,修不了也不至于被黑心的维修商坑了。去年我老婆停车不小心,将右镜 子撞断了,右边车体刮得遍体鳞伤。网上买个新镜子,学着怎么将车门拆开再装上去。自己打磨,买漆重新喷上,虽然近看很难看。不过几年后车子高龄了,只能祈 求它别出什么大毛病。

又回到电话上头,两个手机的家庭计划,其中包括有数据计划,每个月100只有少算的,美国的电话公司跟国内一样黑心。国内的电话总体比美国便宜,不过我支持大多数人,这电话费应该降个30%,什么东西都是中国制造的,加上人工便宜,电话费应该比美国便宜一半才对。

很多朋友家里没有有线电视,大多数上网看或架个天线,接当地的高清节目,没有几个台但信号很清晰(高清节目就是这样,在方圆50公里能收到就是高清的)。我因为是个球迷(橄榄球,篮球都看),ESPN很少上网,再说在大电视看比赛多过瘾,这是我唯一的奢侈爱好。

食物/日用篇 ($9,600,占6%)

国内一提到美国物价,就谈美国吃的便宜,不过我还真没感觉。我们经常去的店是韩亚龙(当地一个韩国人开的很大的连锁超市,蔬菜水果比美国店便宜还适合亚洲人)和Costco(什么东西都卖的,会员性质的连锁店,很类似国内的沃尔玛/Sam Club)。像Whole Food(卖有机食品)从来不去。我星期一到四都带饭,吃亚硝酸盐也比吃美国的薯条汉堡等垃圾食品强。星期五要出去吃,同事之间要联络一下感情。每个月吃的(包括星期五的午餐和偶尔出去吃)差不多600美金,其他杂用200,全年9600。

说实在美国吃的便宜是有原因的。首先美国跟中国一样大,耕地还多,人口只有四分之一,加上政府大量补贴农业生产。不过这不是主要原因。美国四通八达的公路,多数高速公路不收费,两边靠海(海运要便宜得多),重载铁路(美国很多火车拉上百节车厢,每节放两层集装箱)和现代化的连锁店。这些都压低了成本。

前面讲到我十几年可以不买一件超过 50美元的衣服或鞋子,在国内城市的朋友有谁十几年没买过300人民币的衣服或鞋子?恐怕没有。最近我父亲说在家乡买一件冬天的袄子,不怎么样的都要1000人民币,我简直要抓狂。同样是中国产的东西,飘洋过海,摆在美国的大商场就是要便宜。

结束篇 ($1,628,占1%)

大家也看到了,如果不出什么特殊情况,不出外旅游,不买家具,我们最后可能剩下1628美金。不过2009年发了点小财,以前的公司给我一个小项目周末做,因此请父母来住了几个月,买了些家具和一个大电视。不过我很满足,比95%的美国家庭收入高,可能比98%的国内家庭收入高。如果不幸成为那1%,那我也是有良心的1%。(作者海外阿Q,美国报业巨头Gannett网站开发总管。)

✍: Guest

2015-09-24, 1553🔥, 0💬

相关资料:

香蕉不能这样吃 否则后果严重

香蕉不能这样吃 否则后果严重

香蕉有“水果之冠”的美称,主产于中国南方。香蕉香糯可口,既可 生食,又可做菜,还可作粮食充饥。香蕉富含钾、磷,但含脂肪较低 ,民间常用香蕉治疗高血压、冠心病,成人每天吃3~5根很有益处 。女性朋友多吃香蕉还有丰胸的功效哦!但存放和食用香蕉也有一些 饮食禁忌。 1、牛奶 香蕉不能和牛奶一起吃,同吃会导致中毒。 2、酸牛... 2016-06-13, ∼3137🔥, 0💬

骗了家长十几年的谎言!给孩子买这些东西,花冤枉钱,还害了孩子!

1 儿童手表——辐射大得惊人 近日,央视曝光了儿童定位手表辐射超标!实验结果显示,在待 机状态下,儿童定位手表与手机的辐射值相同,但在拨打电话时,辐 射值变化巨大,其中一款儿童定位手表在拨打电话时的辐射峰值最高 达2900,是手机拨打电话时的1000多倍。 专家提醒,目前国内儿童定位类手表正处于起步阶段,质量参差 不齐... 2016-06-14, ∼1828🔥, 0💬

![]() 黄土高坡 - 李娜

黄土高坡 - 李娜

黄土高坡 - https://www.youtube.com/watch? v=TcQb6iF1O18演唱:李娜 我家住在黄土高坡 大风从坡上刮过 不管是西北风还是东南风 都是我的歌 我的歌 我家住在黄土高坡 日头从坡上走过 照着我的窑洞 晒着我的胳臂 还有我的牛跟着我 不管过去了多少岁月 祖祖辈辈留下我 留下我一望无际唱着歌 还有身边这条黄河 我家住在黄土高坡 大风从坡上刮... 2015-09-23, ∼1787🔥, 0💬

2015 中秋节+超级月亮+全月食

2015 中秋节+超级月亮+全月食

中秋节除了聚餐大享口福外,宇宙界的天文盛宴「超级月食」秀也能 让人大饱眼福。2015年中秋恰好碰上天文界难得的超级月食,预计中欧、非洲、 美洲等地的民众能见到罕见的景象。亚洲民众则要等到 2033年才有机会观赏。 本周末适逢中秋佳节,送礼拜访亲友时,也别忘记抬头望望顶上的月 亮,因为宇宙也将在这周日到下周一期间献上睽违 18年的天文大礼... 2015-09-28, ∼1569🔥, 0💬

真实的美国工薪生活:一个华侨的自白

核心提示:你在过去十几年不曾买过300块钱以上的衣服或鞋子吗 ?面对国内高物价,高房价,富者不仁,贪官腐败,工薪阶层痛苦生 活,请看一名华侨的自白,揭示真实的美国工薪生活,一针见血的中 美对比分析和他对祖国的诉求。 首先美国家庭极少有什么灰色收入(不靠工资收入的是那些百分 之一,在华尔街工作的人和大公司最顶层的头头),工资是绝大多数 人... 2015-09-24, ∼1554🔥, 0💬

晚餐决定你的体重和寿命!看完震惊了

一位健康专家说:晚餐的作用,四分之一是维持生命,四分之三是维 持医生的收入。健康合理的晚餐标准是:第二天起床没有饥饿感。千万不要以为随便进食晚餐无关紧要,科学家最新研究发现:很多疾 病发生的原因之一,就是来自晚上不良的饮食习惯。晚餐吃错了,以 下很多疾病就会找上身来。01. 晚餐与肥胖 据统计,90%的肥胖者缘于晚餐吃... 2016-06-13, ∼1399🔥, 0💬

▶洗衣机的真相,别怪我没告诉你!

山东烟台市疾控中心的数据显示, 一年以上洗衣机总大肠菌群检出率100%、霉菌检出率60.2% ;注水30分钟后,霉菌最高达4566个/升,全自动洗衣机霉菌 数是双缸的2.6倍,滚筒洗衣机是波轮式的2倍。中国疾病预防控制中心环境与健康相关产品安全所副研究员李霞提示 :近年来,皮肤瘙痒的患者增多,与此有一定的关系。一般情况下,新洗衣机在使用... 2015-09-27, ∼1356🔥, 0💬